每经记者|蔡鼎每经裁剪|廖丹

据港交所官网,深交所创业板上市公司、宇宙最大光器件合座科罚决策提供商天孚通讯(SZ300394,股价345.84元,市值2689亿元)日前负责向港交所递交了上市苦求文献,高盛、好意思银证券和中金公司为联席保荐东说念主。受益于宇宙算力基础门径开发及光互连需求的增长,公司2025年已毕收入约51.15亿元,同比增长58.54%;已毕年内利润约20.28亿元,同比增长50.18%。行动宇宙最大的光器件合座科罚决策提供商及光模块产业链的热门公司,天孚通讯频年来在A股二级市集备受资金追捧。

关联词,《逐日经济新闻》记者(以下简称每经记者)发现,在亮眼的事迹增速和光模块“光环”背后,天孚通讯靠近大客户销售占比超六成及上亿元客供重迭的零丁性凝视;同期,其在赴港募资前夜抛出了向上5亿元的大额分成决策,这与招股书中“补充营运资金”的募资用途造成赫然对比。

此外,行动一家标榜“技巧为本”的科技企业,施展期内天孚通讯研发开支虽呈高涨趋势,但研发用度率邻接下滑,且受家具结构变化影响,公司合座毛利率在2025年出现了彰着回落。

在光通讯器件行业,大客户订单的取得才能径直决定了企业的营收体量。招股书数据泄露,2023年、2024年和2025年(以下简称施展期内),天孚通讯来自前五大客户的收入占比分裂达82.2%、87.5%和90.6%。

其中,公司对客户A的销售集结度尤为卓绝。施展期内,天孚通讯向最大单一客户的销售额占昔时总收入的比例分裂达54%、62.2%和63.9%。“咱们无法向尊驾保证咱们将络续合适主要客户的履历或技巧条件,或与彼等看守历久精湛关系,即便可能看守关系。倘咱们对一个或多个主要客户的销售受到戒指或受到其他不利影响,咱们的收入或将下落。”公司坦言,“倘咱们未能遮挽现存客户或以具成本效益形势取得新客户,咱们的业务、财务气象及谋略事迹或会受到不利影响。”

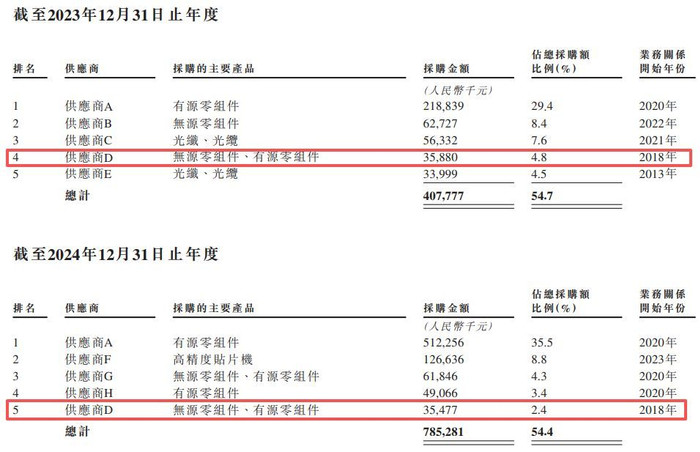

除了客户集结度偏高,招股书还泄漏了天孚通讯在供应链中存在客户与供应商身份重迭的生意表象。招股书指出,施展期内,公司存在部分主要客户与供应商重迭的情况,举例,客户C即为公司的供应商D。

数据标明,这种双向的资金和业务生意畛域正呈现扩大的趋势。2023年和2024年,天孚通讯向供应商D(客户C)的采购金额分裂为3588万元和3547.7万元,分裂占昔时总采购额的4.8%和2.4%。而到了2025年,公司向供应商D(客户C)采购了1.87亿元的零组件,占昔时总采购额的比例跃升至7.8%。

关于客户和供应商的重迭生意,天孚通讯称,主若是由于部分行业客户谋略产业链多个板块,同期行动公司上游供应商及下旅客户。同期,在样品开发阶段,公司可能会向联系客户采购一丝零组件,而在家具量产后,其一般径直向第三方供应商采购这些零组件。招股书还默示,左证弗若斯特沙利文,在光互连行业,客户与供应商关系存在重迭属于行业常见情况。

行动也曾在A股上市多年的企业,天孚通讯这次驱动港股IPO的中枢标的之一是取得更多的资金支撑。据招股书,公司这次赴港募资的款项将用于扩大智能制造体系、前沿技巧研发、策略性投资与收购,以及用于营运资金及一般企业用途。

关联词,亚搏app与这一募资补流逻辑相背的,是公司在递交招股书前后所展现出的大畛域现款分成操作。

据招股书,就在天孚通讯递表前的2026年4月初,公司董事会建议宣派收尾2025年12月31日止年度的末期股息5.44亿元。此外,董事会还提出了一项本钱公积转增股本谋略,左证该谋略,天孚通讯将按每握有10股可获4股的比例,向现存激动刊行约3.11亿股新股,将3.11亿元股份溢价诊疗为股本。

事实上,这并非天孚通讯初度派息。仅在2025年昔时,公司就也曾宣派及派付了中期股息约3.89亿元。如果加上这次提出的5.44亿元末期股息,公司针对2025年单年的现款分成畛域将达到9.33亿元。追溯往期数据,天孚通讯在2023年和2024年也分裂宣派及派付了股息3.96亿元和5.55亿元。

每经记者还细心到,天孚通讯的控股激动为天孚和缓、邹支农(天孚通讯董事长)、欧洋(邹支农妃耦)、邹咏航(邹支农与欧洋的女儿)及邹欣航(邹支农与欧洋的男儿),而天孚和缓为邹支农眷属四东说念主全资握股。收尾递表,天孚通讯分裂由天孚和缓握有约37.56%职权及由欧洋握有约0.01%职权。因此,天孚通讯分成的近40%,皆流向了邹支农眷属。

一方面,公司通过积年的高额分成,也曾将多数账面未分派利润升沉为现款派发给现存激动。另一方面,公司转而向港股公开市集召募资金,并明确默示部分募资将用于营运资金。这种“账上有钱大额分成,却向市集伸手要钱补流”的财务安排,或放松其赴港募资的必要性与合感性。

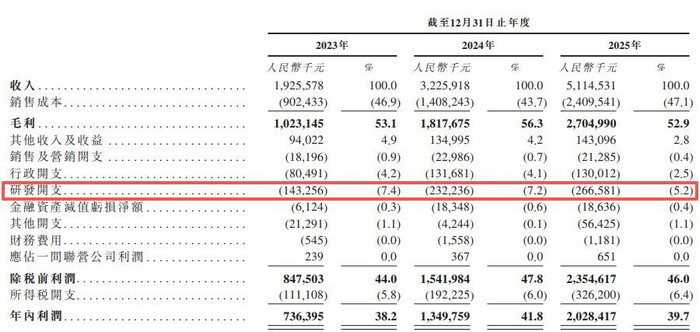

天孚通讯在招股书中强调其是宇宙光互连领域开头的一站式平台型技巧企业,将“技巧为本”等行动运营中枢价值不雅,并长久贯彻“容身当下,布局长久”的研发策略。关联词,其研发插足的相对强度并莫得跟着营收的爆发式增长而同步擢升,反而呈现出彰着的下滑趋势。

财务数据泄露,施展期内,天孚通讯的研发开支分裂为1.43亿元、2.32亿元和2.67亿元。天然总计金额有所增多,但由于同期营收基数彭胀,公司的研发用度率从2023年的7.4%下落至2024年的7.2%,并进一步在2025年滑落至5.2%。

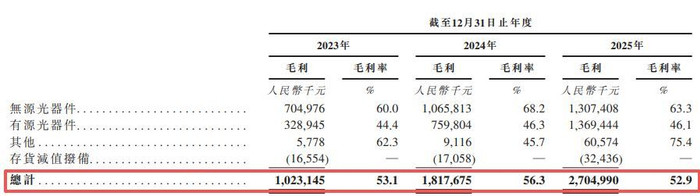

在公司合座盈利才能方面,财务数据泄露,天孚通讯的合座毛利率在经历了2024年56.3%的高点后,于2025年下落至52.9%。倡导各业务分部的数据不错发现,株连合座毛利率的原因在于公司中枢业务结构的深层变化。

以施展期内的情况来看,无源光器件一直是公司的高毛利基石,其在2025年的毛利率高达63.3%。关联词,这部分高毛利业务在公司总收入中的占比却在握续萎缩,从2023年的61%下落至2024年的48.5%,到了2025年进一步跌至40.4%。

拔帜树帜成为营收增长主引擎的是有源光器件业务。2025年,有源光器件的收入飙升至29.7亿元,占总收入的比例跃升至58.1%。但与之对应的是,有源光器件的毛利率权臣低于无源家具,2024年和2025年分裂仅录得46.3%和46.1%。这种低毛利业务占比马上扩大、高毛利业务份额继续被稀释的家具结构性变化,是导致公司合座毛利率下行的中枢根源。在行业竞争加重和下流议价压力下,如果这种依赖相对低毛利家具驱动营收畛域增长的趋势延续,天孚通讯异日的合座利润率空间将靠近一定的下行压力。

针对公司“突击”分成与募资补流的逻辑、“客供重迭”的公允性等问题,4月14日上昼亚搏app官方网站,每经记者向天孚通讯证券部邮箱发送了采旁观题,但收尾发稿未获公司回话。

幸运5星彩app官方手机版 备案号:

备案号: