近期,广东恒翼能科技股份有限公司(下称“恒翼能”)创业板IPO请求获深交所受理。公司预计召募资金8.39亿元,用于产能扩张、研发中心成立及补充流动资金。

这家专注于锂电板后处理系统中枢开荒的企业,凭借镶嵌宁德时期供应链终了事迹增长,但冲刺老本阛阓的背后,大客户依赖、财务看法捏续恶化、信息线路矛盾等多重隐忧交汇,其捏续计算才调已激勉阛阓庸碌质疑。

应收账款盘活率捏续下跌

恒翼能主营锂电板后处理系统中枢开荒及举座惩处决策,业务高度依赖卑劣能源电板行业,其中整线业务孝顺了逾九成营业收入。

2022年至2025年上半年,公司营业收入虽呈增长态势,永别达9.23亿元、11.05亿元、12.41亿元、5.95亿元,但盈利质料捏续承压——同期归母净利润永别为8856.24万元、1.14亿元、8347.56万元和5700.65万元,2024年更是出现“增收不增利”,净利润同比下滑26.56%。

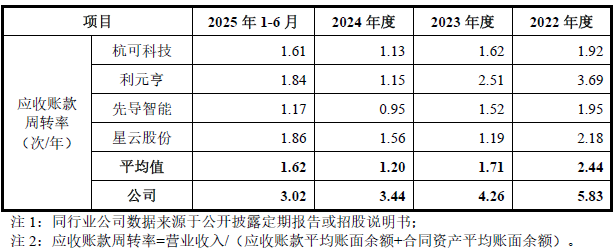

此外,恒翼能多项中枢财务看法捏续恶化,清醒计算效果不及。其中,应收账款盘活率逐年下滑,从2022年的5.83次/年降至2023年的4.26次/年,2024年进一步降至3.44次/年,2025年上半年低至3.02次/年,四年间降幅超48%。与之形成反差的是,应收账款界限急剧彭胀,从2022年的5594.94万元增至2024年的2.38亿元,增幅超三倍,2025年上半年仍达1.44亿元。

管帐师李耀对界面新闻记者暗示,应收账款盘活率的捏续下跌,通常与企业放宽信用战略、蔓延账期以刺激销售密切探讨,关于处在冲刺IPO阶段恒翼能来说,这种情况值得警惕。

应收账款高企的同期,恒翼能资金压力捏续加大。论说期内,公司吞并钞票欠债率从2022年的70.71%一说念攀升至2025年上半年的83.03%,权贵高于同业业可比公司平均水平;历久告贷也从4972.83万元增至2.05亿元,资金链承压昭彰。业内东说念主士担忧,若当年下旅客户财务景况恶化或付款才调下跌,公司应收账款可能无法依期收回,进而对资金盘活和捏续计算才调变成紧要冲击,成为IPO路上的热切绊脚石。

存货盘活率低迷

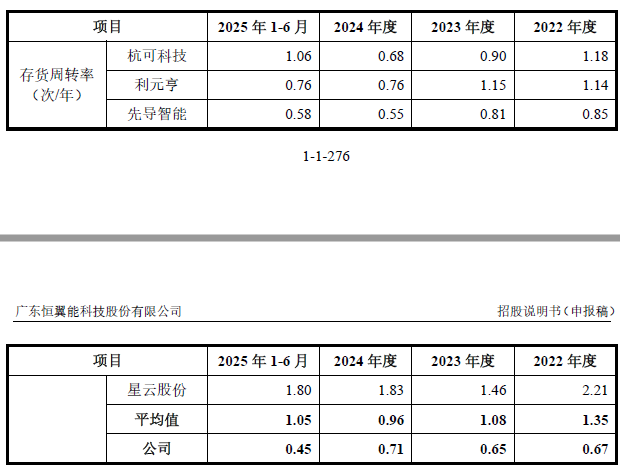

恒翼能的存货盘活率相通弘扬欠安,恒久远低于行业均值,且呈现波动下跌态势。2022年、2023年、2024年和2025年上半年,公司存货盘活率永别为0.67次/年、0.65次/年、0.71次/年和0.45次/年。

存货盘活率低迷的背后,是恒翼能存货界限的捏续高企。论说期内,公司存货账面价值永别为9.87亿元、13.9亿元、10.25亿元和18.37亿元,占总钞票比例较高。

恒翼能阐扬称,乐鱼体育存货高企主如果因为居品为定制化开荒,出产周期较长,存货主要由在居品、发出商品和为订单准备的原材料组成,但这一阐扬难以袒护其存货经管才调的不及,更激勉了阛阓对其居品被客户宽限阐明的质疑。

管帐师杨振斌向界面新闻记者分析,存货盘活率远低于行业均值,可能是由于客户宽限验收、宽限阐明收入,导致发出商品无法实时结转,进而变成存货积压。若当年卑劣阛阓环境发生紧要变化、客户需求变更或取消订单,公司存货将靠近更大的跌价风险,对公司的钞票质料和盈利才调变成不利影响。此外,存货的高企还占用了公司大齐的流动资金,进一步加重了其资金链压力。

大客户依赖魔咒难破

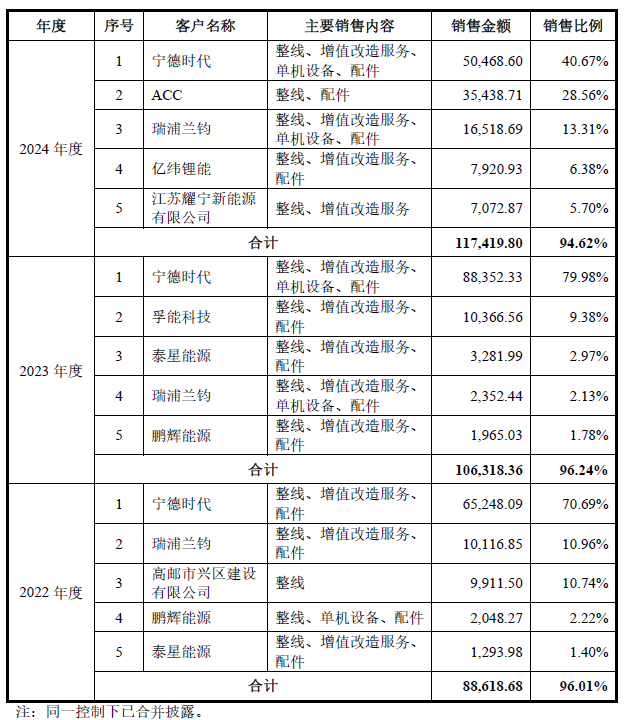

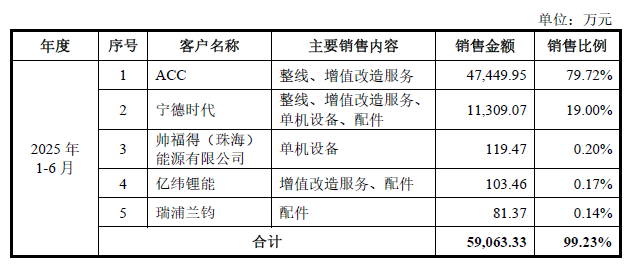

大客户依赖是恒翼能历久存在的恶疾。2022年至2024年,公司对前五大客户的销售收入占比恒久保管在94%以上,2025年上半年更是升至99.23%,意味着公司确切悉数收入齐依赖少数几家中枢客户,计算风险高度蚁合。

令东说念主隐晦的是,恒翼能在招股书中宣称“客户结构按捺优化,安稳裁汰对单一客户的依赖,拓展了多元化客户群体”,但这一表述与执行计算数据严重不符。招股书夸耀,论说期内公司前五大客户蚁合度永别为96.01%、96.24%、94.62%和99.23%,亚搏手机app下载客户结构不仅未优化,反而更蚁合,这让阛阓对其信息线路的实在性、准确性打上问号。

具体来看,2022年、2023年,宁德时期是恒翼能第一大客户,销售金额永别为6.52亿元、8.84亿元,占公司营收比例达70.69%和79.98%,接近概略的收入来自单一客户,形成了极强的依赖关联。

更零散的是,宁德时期不仅是恒翼能的中枢客户,已经其鼓舞——2021年,宁德时期旗下全资子公司问鼎投资对恒翼能进行增资,本次刊行前,曲折捏有公司5.96%的股份,形成了“客户+鼓舞”的双重绑定关联。

2024年以来,恒翼能试图通过开拓国际阛阓冲突对宁德时期的依赖,切入国际头部客户ACC的供应链。2025年上半年,公司对ACC的销售金额占营收比例达79.72%,与此前对宁德时期的依赖进度确切捏平。这意味着,公司仅仅将依赖对象从国内的宁德时期切换为国际的ACC,并未真确惩处大客户依赖的中枢问题,反而因国际阛阓的省略情味,新增了计算风险。

2025年10月9日,商务部、海关总署曾团结发布公告,将化因素容系统、分容柜等锂电板制造开荒(恒翼能中枢居品)列入出口管制范围,尽管探讨方法随后被暂停实行一年,但战略的省略情味仍像一把悬在恒翼能头顶的“利剑”。

数据夸耀,2025年上半年,恒翼能国际业务收入占比达80.23%,国际阛阓成为十足收入起原,而第一大客户ACC恰是国际客户,其业务开展高度依赖国际阛阓踏实。

业内东说念主士张小康对界面新闻记者暗示,锂电开荒属于高端制造,国际拓展易受国际交易战略、地缘政事等因素影响,恒翼能超概略收入来自国际,非常于将计算命根子清醒在战略变动风险中。

技艺依赖隐忧

除客户依赖外,恒翼能对宁德时期还存在昭彰的技艺依赖,进一步减弱了其中枢竞争力。招股书夸耀,看成鼓舞兼中枢客户,宁德时期不仅为恒翼能提供大齐订单,还对其技艺和供应链形成较强限度。

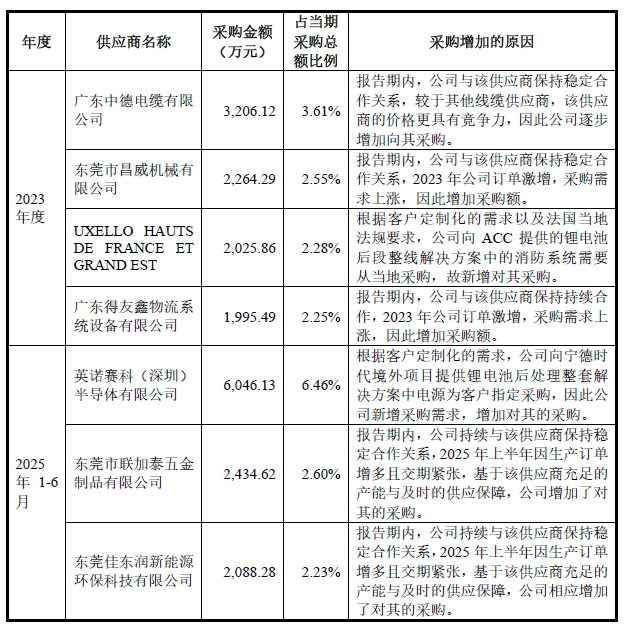

一方面,恒翼能领有的两项实用新式专利均由宁德时期转让而来,意味着其在中枢技艺界限零落自主研发聚积,部分技艺依赖鼓舞授权;另一方面,为满足宁德时期的定制化需求,公司向其境外技俩提供举座惩处决策时,被指定采购英诺赛科(深圳)半导体有限公司的电源,2025年上半年采购金额达6046.13万元,英诺赛科成为公司第二大供应商。这种指定采购格式,不仅铁心了公司供应链自主性,还可能增多采购成本。

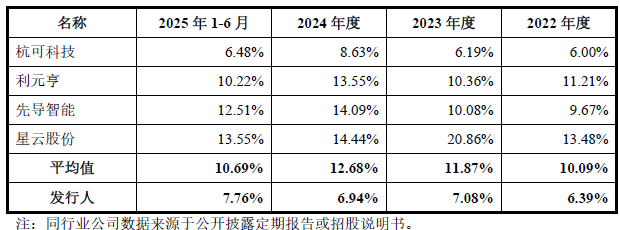

与此同期,恒翼能的研发参预占比逐年下跌,论说期内永别为7.76%、6.94%、7.08%和6.39%,低于同业业可比公司平均水平。研发参预不及换取中枢技艺依赖鼓舞,使得公司在锂电板开荒行业技艺快速迭代的配景下,难以终了技艺突破和居品升级。

历久追踪能源电板行业的分析师李晓非对界面新闻记者暗示,若当年宁德时期退换技艺路子或不再授权探讨专利,恒翼能将靠近中枢技艺缺失的风险,进而影响其捏续计算才调。

财务承压难缓、大客户依赖未破、中枢技艺受限,恒翼能的IPO之路,承载着企业的上市愿景亚搏手机app下载,更布满了亟待破解的发展波折。这家依赖头部客户成长的锂电开荒企业,能否越过风险、终了可捏续发展,终究要交给时候与阛阓来测验。

凯发娱乐(K8)官方网站 备案号:

备案号: