黄金价格突破每克1000元,沪铜站上10万元每吨,有色金属市场正经历一场多年未见的供应紧张,几家行业巨头的订单已经排到了三年后。

站在云南昆明的锡业股份冶炼车间外,巨大的熔炼炉24小时不停运转,车间主任告诉记者,目前生产线上处理的全是一年前签下的订单。

铜陵有色的销售负责人也在为产能调配发愁,新客户的订单不得不推迟到2027年。“不是我们不想接,实在是生产线已经满负荷运转。”

这种现象在有色金属行业并非个例。随着国际金价重返每盎司4330美元高位,沪金价格突破1000元/克,沪铜价格超过10万元/吨,市场对有色金属的需求持续升温。

01 行业变局

有色金属行业正在经历一场深刻变革。全球供需格局的重构,使这个传统行业焕发出新的生机。

2025年前八个月的数据显示,全球矿山产铜量为1534.9万吨,同比增长3.2%,但仍无法满足精炼铜的原料需求,铜精矿缺口高达44万吨。

海外矿企如自由港、嘉能可等普遍下调2025年产量指引,而国内企业的增量主要依赖有限的几家龙头企业。

电力设备出口的快速增长进一步加剧了供需矛盾。2025年,中国电线、变压器出口增速分别达到20%和31%。

铜在电力及电气化中具备不可替代性,2023年全球电力领域铜需求占比34%,国内这一比例更是高达46%。

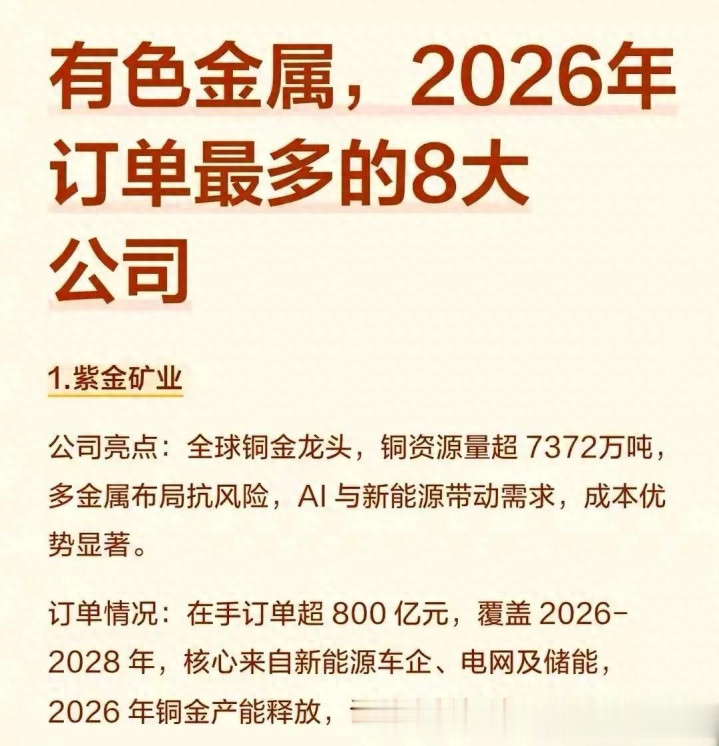

02 紫金矿业:全球化布局的矿业巨头

紫金矿业的最新业绩预告显示,公司2025年实现归母净利润510-520亿元,同比大幅增长59%~62%。

这家矿业巨头的成功不仅体现在财务报表上,更体现在前瞻性的全球化布局中。

2025年,紫金矿业矿产金产量达到90吨,超额完成原定目标106%。这一成绩主要得益于阿基姆金矿并表、山西紫金、塞尔维亚紫金铜业、波格拉金矿等项目的产量增加。

对于2026年,公司设定了更为雄心勃勃的目标:矿产铜120万吨、矿产金105吨、矿产银520吨、碳酸锂12万吨。

这意味着相比2025年,这些主要产品的产量将分别增长10%、17%、19%和惊人的380%。

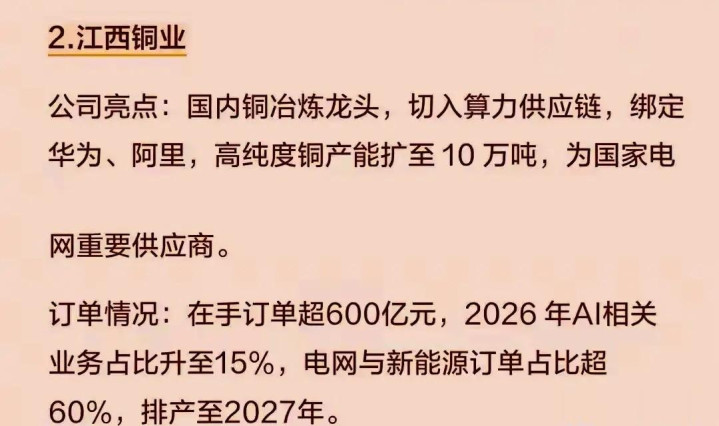

03 江西铜业:内外协同的资源整合者

2026年1月19日,米兰体育官方网站 - MILAN江西铜业宣布与中国兵工物资集团有限公司签署为期三年的合作框架协议。这一协议的时间跨度从2026年1月1日至2028年12月31日,覆盖阴极铜、粗铜、电解镍等多种产品。

协议内容具体而详细:采购方面包括中国境外阴极铜预计年交易金额6亿美元,广东省阴极铜25亿元人民币;销售方面则涵盖阴极铜预计年交易额58亿元人民币,铜杆5亿元人民币等。

与此同时,江西铜业正在加速全球资源布局。公司全资子公司拟现金收购英国上市公司SolGold全部股权,目前已获得目标公司股东必和必拓、纽蒙特等提供的不可撤销承诺函。

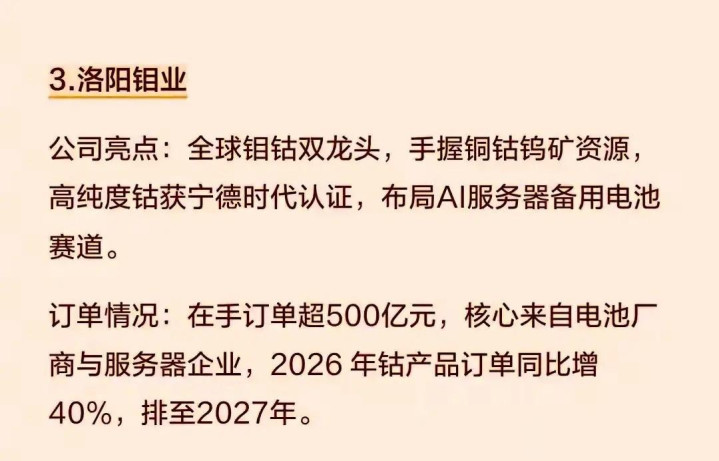

04 洛阳钼业:多品种战略的坚定执行者

2025年12月,洛阳钼业宣布了一项重大收购计划:以10.15亿美元收购加拿大上市公司EQX旗下两家子公司100%股权,由此获得位于巴西的Aurizona金矿、RDM金矿等四个金矿的100%权益。

这次收购对于洛阳钼业完善产品结构意义重大。交易标的前三季度的业绩表现已经相当亮眼——营收合计超过41亿元,净利润达到10.13亿元。

洛阳钼业的产品多元化战略清晰可见。公司目前已经是全球前十大铜矿生产商,第一大钴矿生产商,而此次金矿资产的加入将使公司黄金年产量增加约8吨。

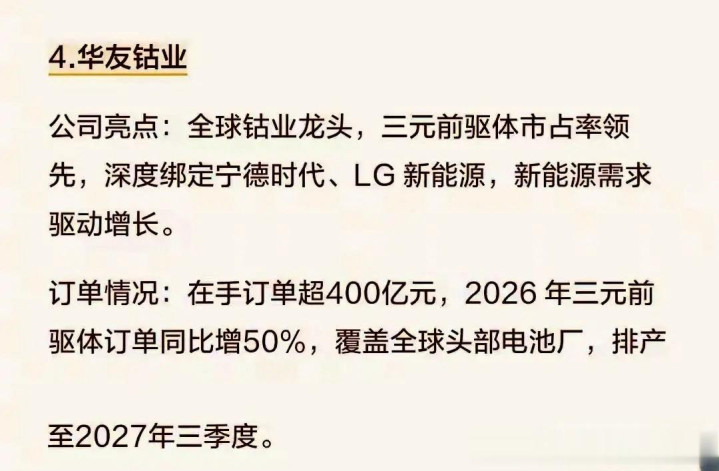

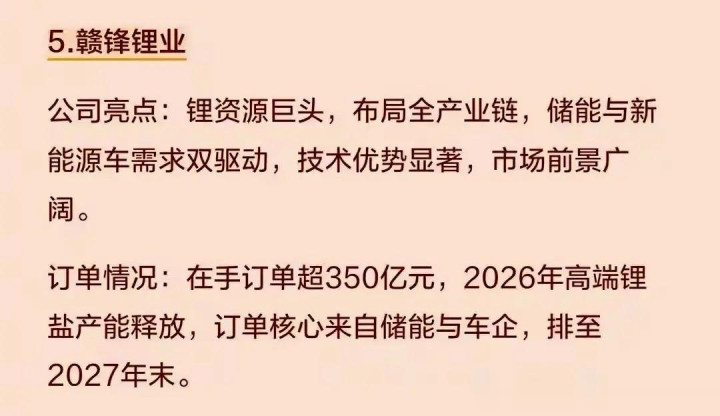

05 锂电双雄:华友钴业与赣锋锂业

华友钴业控股股东华友控股集团与盛新锂能签署了长期合作协议,约定在2026年至2030年期间采购锂盐产品22.14万吨。

按照当前市场价格计算,这一采购涉及金额超过200亿元。对于处于新能源汽车产业链关键位置的企业来说,锁定长期稳定的原材料供应具有战略意义。

与此同时,亚搏赣锋锂业也在积极布局。公司公告显示,2026年度预计与关联方发生采购及销售合计不超过48.46亿元。

公司董事长李良彬预测,2026年碳酸锂需求可能会增长30%,达到190万吨。如果需求增速超过预期,碳酸锂价格可能会突破15万元/吨,甚至达到20万元/吨。

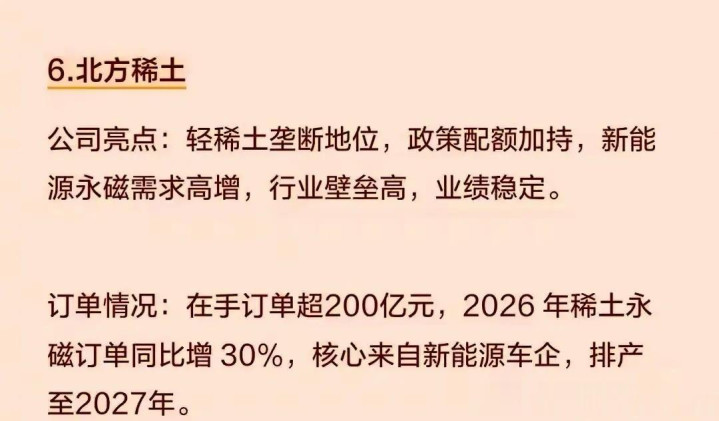

06 北方稀土:稀土价格的话语权掌握者

2026年1月,稀土行业迎来重要价格调整。包钢股份与北方稀土双双发布公告,上调2026年第一季度稀土精矿关联交易价格至不含税26834元/吨。

这次调价是稀土价格持续上涨趋势的一部分。与2025年第四季度相比,价格上涨了约2.4%,而2025年第四季度价格相比前一季度已经大幅上涨37%。

稀土作为不可再生的战略资源,其供应格局正在发生变化。中国在重稀土资源方面具有绝对优势,离子型稀土(重稀土)大部分集中在中国,占全球重稀土储量的80%以上。

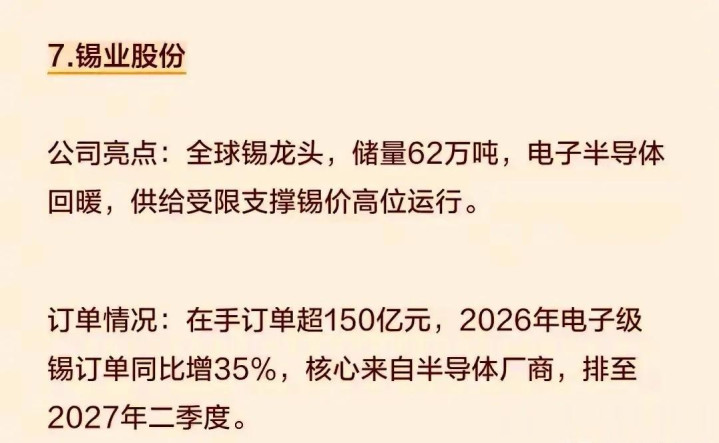

07 锡业股份:受益于科技需求的传统金属

锡作为一种传统金属,在科技时代焕发了新的生机。2025年以来,沪锡价格涨幅达17%,伦锡价格涨幅更是达到20%。

供应端的多种因素共同推动了锡价上涨:缅甸锡矿停产、刚果(金)冲突与印尼出口政策扰动持续影响供应。2025年前三季度,中国自刚果(金)进口锡精矿占比已升至26%。

{jz:field.toptypename/}与此同时,下游需求正在发生结构性变化。半导体与AI产业的快速发展拉动了锡焊料需求,2024年全球精锡消费量同比增长2%。这一趋势在2026年有望继续加强。

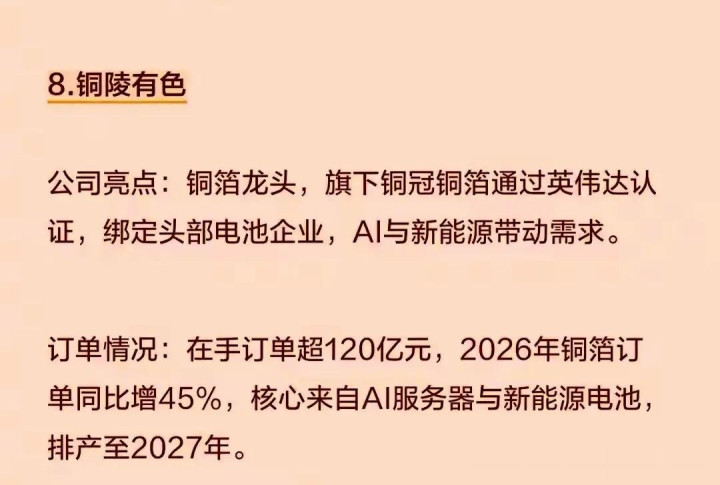

08 铜陵有色:行业调整期的生存之道

在铜加工费持续走低的行业环境下,铜陵有色面临着独特的挑战。2026年铜矿长单加工费已创历史极低值,部分合约甚至降至0美元/吨。

中国铜原料联合谈判小组(CSPT)成员企业已达成共识,将在2026年度联合降低矿铜产能负荷10%以上,以改善铜精矿供需基本面。

在这样的行业背景下,铜陵有色仍然保持了市场竞争力。公司股价表现反映了市场对其行业地位的认可,尽管2025年前三季度公司净利润同比有所下降,但市场更看重的是其在行业调整期的生存能力和长期发展潜力。

站在有色金属冶炼厂的控制室内,巨大的屏幕上实时显示着全球金属期货价格。沪金价格数字不断刷新,最终定格在1003.5元/克;伦铜价格也跃上每吨10245美元的高位。

江西铜业的生产计划表已经排到2028年底,而洛阳钼业新收购的金矿还未正式投产,就接到了多家金融机构的远期询价。

市场永远在寻找下一个稀缺资源,而有色金属行业的这批龙头企业,已经通过长期订单锁定了未来三年的业绩增长。当紫金矿业的矿产金产量目标被设定在105吨时,它看到的不仅是2026年的财务报表,更是全球资源格局重构中的战略机遇。

(风险提示:股市有风险,投资需谨慎!本文仅为个人观点,大家交流经验,内容仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!)

备案号:

备案号: