潮新闻客户端记者王燕平

2月4日收盘,浙股晶盛机电大涨12.97%,在浙股涨幅榜上位居第二,股价创下了两年半来的新高,盘中一度逼近20%涨停。全天换手率10.13%,成交金额达74.2亿元。之前的2月3日,该股已大涨17.34%。2月份短短三个交易日,累计涨幅达到39.73%;今年以来一个月多的时间涨幅近七成。

{jz:field.toptypename/}

晶盛机电

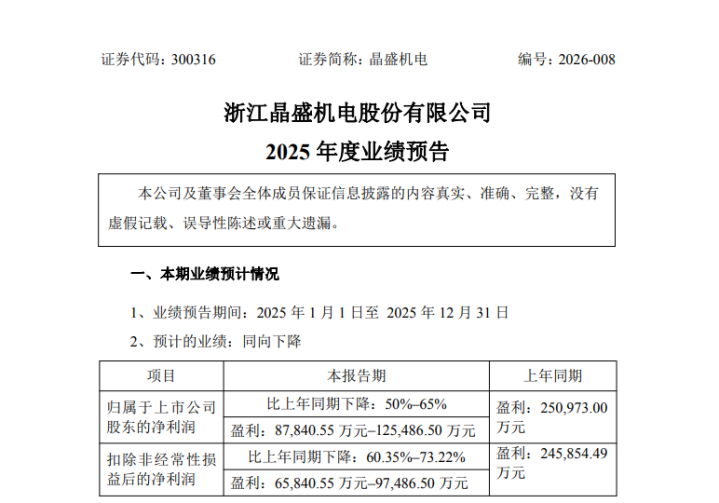

就在几天前的1月30日,晶盛机电刚发布业绩预告,2025年净利为87840.55万元–125486.5万元,同比大降50%–65%。之前的2024年,公司净利为25.1亿元,同比2023年大降了44.93%。

为何公司业绩连年下降,2月份公司股价却逆市大涨呢?要知道,进入2月份后的三个交易日,沪指下跌了0.38%,深成指下跌了0.35%,创业板指则下跌了1.04%。

晶盛机电的主营业务为晶体生长设备及其控制系统的研发、制造和销售,属于光伏加工设备行业。作为全球光伏单晶炉龙头,其市占率达到65%以上,覆盖单晶硅生长炉、多晶硅铸锭炉。

公司近两年业绩连年下滑,主要原因是光伏行业处于下行周期。公司在业绩预告中表示,报告期内,受光伏行业周期性波动影响,公司光伏装备需求下滑,石英坩埚、金刚线等材料价格下降,导致公司光伏业务毛利相较上年减少约22亿元—26亿元,公司计提信用减值相较上年减少约4亿元,综合导致经营业绩的同比下滑。2025年度,预计非经常性损益对净利润的影响金额约为2.2亿元至2.8亿元。

不过,晶盛机电在抓牢光伏加工设备基本盘的同时,也在积极拓展半导体设备和半导体材料等业务,半导体加工设备实现了国产替代,亚搏app官网其8-12英寸硅片生长/加工设备国产化领先;8英寸SiC(碳化硅)晶体生长技术自主可控,6英寸产线验证通过,12英寸关键技术取得突破。公司还拥有AI眼镜、新型工业化、先进封装、存储芯片等概念。

晶盛机电表示,公司坚定践行“先进材料、先进装备”的双引擎可持续发展战略,持续深化“装备+材料”协同的产业布局,加强研发创新,大力拓展市场,加快全球化布局。

在半导体装备领域,公司积极推进半导体关键设备的研发和市场拓展,加速大尺寸碳化硅相关装备的研发和产业化进程,进一步提升碳化硅产业链的装备协同能力。半导体材料领域,公司完成12英寸碳化硅衬底关键技术突破,并建设加工中试线,加快推进碳化硅衬底片海外产能布局,抢抓第三代半导体材料市场机遇;不断提高石英坩埚产品品质及服务能力,石英坩埚市场份额持续提升。

半导体精密零部件领域,公司加强核心零部件国产化的延伸布局,持续深化与产业链核心客户的合作,不断提升产品供应与综合服务能力,紧抓半导体产业链国产化提速的行业趋势,公司半导体精密零部件业务实现产业规模快速提升,市场竞争力持续增强。

机构分析,随着国产替代加速,公司12英寸碳化硅技术突破打开千亿市场;半导体订单饱满,叠加AI算力/先进封装需求,晶盛机电正从光伏周期股转变为科技成长股。另外,光伏“反内卷”政策正在推进,加上太空光伏、新能源车等对碳化硅的需求爆发,为公司打开了新的增长空间。

因此,晶盛机电虽然短期业绩受光伏拖累,但长期受益国产替代与半导体核心材料碳化硅放量。不过目前其估值已偏高,其成长性能否持续,还需跟踪2026年碳化硅量产情况与光伏行业复苏进度。

备案号:

备案号: