近日,国货航(001391.SZ)、东航物流(601156.SH)络续发布2025年年报。南边航空(600029.SH)在2025年报中也涌现了南航物流的事迹数据。据记者预备,客岁国货航、东航物流、南航物流三大航空货运巨头营收共计超673亿元,同比增长约4.78%;归母净利润共计进步88亿元,同比微增0.24%。

在行业增速全体放缓配景下,三家企业事迹增速分化彰着,跨境电商物流承压、航空冷链快速崛起成为行业中枢特征,同期地缘冲破与航油价钱波动带来的成本压力,或将成为本年影响航空货运企业经营的紧迫影响身分。

行业增速全体放缓,国货航事迹增速领跑

我国航空物流商场中,国货航、东航物流、南航物流是三大航空货运央企巨头,亦然主要的商场参与者,业务模式最为接近。

老本运作层面,三大央企货运阅兵自2017年启动后络续鼓吹上市。东航物流2021年6月登陆A股,国货航2024年12月完成深交所上市,成为往日A股最大限制IPO。仅南航物流仍保留在南航上市主体内,其2022年启动的孤独上市预备,于2025年2月因商场环境变化撤除苦求。

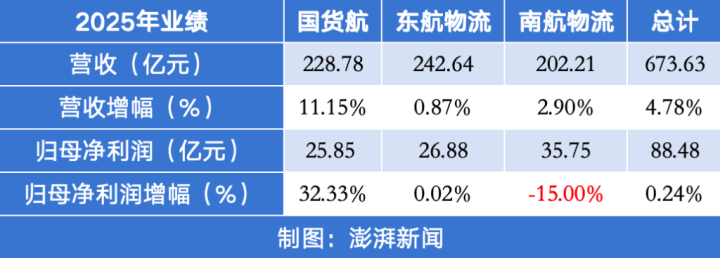

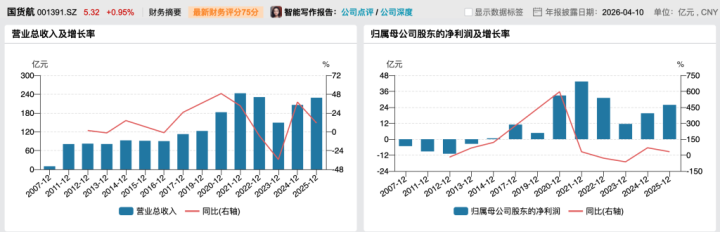

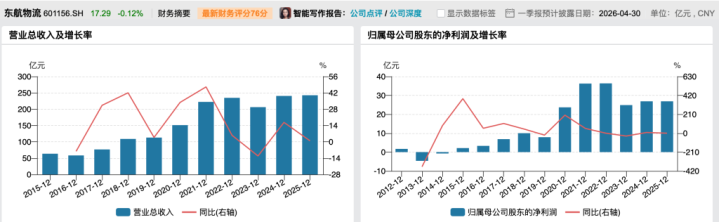

受益于国内航空物流行业政策红利与商场复苏,三大央企全体经营保握正经,但个体说明相反彰着。东航物流以242.64亿元营收居首,同比微增0.87%,创历史同期新高;国货航营收228.78亿元,同比增长11.15%,为三家增速最高;南航物流营收202.21亿元,同比增长2.90%。

盈利层面,南航物流以35.75亿元归母净利润领跑,但同比下滑15%;东航物流净利润26.88亿元,同比基本握平,增速仅0.02%;国货航净利润25.85亿元,同比大增32.33%,成为盈利增长亮点。全体来看,三大央企净利润在告别疫情技术峰值后,仍保管历史高位,但增长动能彰着收缩。

分成方面,两家上市企业保握理解讲演。国货航拟每10股派现0.87元(含税),分成总数10.62亿元;东航物流拟每10股派现6.77元(含税),分成总数10.754亿元,均占客岁净利的四成独揽。

据Wind数据浮现,东航物流和国货航在2024年迎来事迹同比大增后,客岁事迹呈放缓态势。其中净利润固然不足疫情时的巅峰,但处于历史高位。

“本轮航空货运三巨头的增速放缓,是周期性回调与结构性拐点重叠的驱散。”资深走运旅游行业商议照拂人于占福向彭湃新闻记者分析,供需两头共同决定现时的航空货初始业方法,周期性身分体现为运价从疫情技术的高基数当然回落;结构性身分方面,2025年关税调遣、跨境电商规矩变化等需求侧冲击,进一步拉低行业事迹,而腹舱运力收复、快递系龙头彭胀等供给侧宽松,锁定了运价低位,使得行业盈利难回2021至2022年高位。

电商物流承压,冷链物流提速

三大央企业务模式左近,均以航空运载为中枢,蔓延货站处事与详尽物流处置有策划,但客岁各板块说明分化,行业需求结构加速调遣。

国货航客岁主贸易务详尽毛利率达16.76%,同比辅助1.44个百分点。东航物流客岁业务毛利率为19.55%,同比上升0.15个百分点。

其中,国货航航空货运板块收入占比赓续进步七成,详尽物流处置有策划占比从上年的19.41%辅助至21.76%,收入增幅24.86%,毛利率增多4.89个百分点。

东航物流航空速运与详尽物流处置有策划板块客岁入入占比辩别为45%、44%。详尽物流处置有策划板块达成主贸易务同比下落14.65%,业务毛利率为16.23%,同比增多0.34个百分点。其中的跨境电商处置有策划达成主贸易务收入37.78亿元,同比下落36.18%。

跨境电商已成为航空物流业的主要货源之一,亚搏但在政策和成本的双重压力下,跨境电商的践约模式正发生调动。

“跨境电商行业从流量红利期干涉质料运营阶段。”详尽国货航和东航物流的财报浮现,好意思国取消800好意思元以下小额包裹免税政策,同步断绝配套的T86简化清关模式。欧盟、日本等跟进调遣廉价值包裹税收规矩,径直推高小包直邮成本,倒逼行业向“海运+国外仓”“原土化运营”转型,航空直邮需求显耀降温。

东航物流财报还指出,2026年以来,行家多个紧迫商场已断绝或行将断绝针对低值入口商品的关税豁免政策,其中欧盟将于2026年7月1日取消150欧元以下包裹关税豁免,斡旋征收固定关税。好意思国、以色列对伊朗发起军事步履导致中东空域全面管制,跨境航空货运纪律被严重打乱,行家油价发生剧烈波动,航油成本大幅攀升。中始终来看,行家供应链将从“驱散优先”向“安全与驱散并重”加速转型。

与此同期,航空冷链成为行业新增长点。国货航和东航物流财报中均说起,受行家对温控商品,尤其是食物和医药行业需求束缚增长的推动,冷链物流商场正马上发展。

东航物流在财报中指出,生鲜消费品性化升级、国产立异药出海提速、高端医疗器械国产替代程度渐渐加速,推动极端温控航空运载需求扩容,航空冷链从单一运载花式向政策产业升级,航空冷链企业加速布局适当国际标准的温控包装、跨境清关与救急反映体系。

国货航在年报中也提到了新的增长动能。一方面,行业竞争的焦点正在从单一的运价竞争转向涵盖时效保险、专科处理和数智处事的综称身手竞争。举例,高端制造、生物医药和生鲜冷链等高附加值细分商场催生出对安全性和时效性的复杂需求。另一方面,数智化和可握续发展也渐渐成为行业发展的要点。

回答燃油价钱高企和中东风险

短期来看,跨境电商政策调遣、地缘冲破、航油价钱波动仍将制约航空货初始业增速;始终而言,航空冷链、高附加值物流、行家化集聚布局将成为中枢增长能源。

本年3月中旬以来,中东地缘冲破握续推高国际油价与航油成本。航油是航空货运的中枢成本。2025年国货航、东航物流航油成本占比辩别升至16.71%、15.94%,本年燃油成本压力将进一步加大。

东航物流在年报中指出,假定不有计划燃油附加费的调遣且其他身分均不变的情况下,基于2025年度公司的施行航油使用量,如航油采购均价高潮或下落100元/吨,公司航油成本将上升或下落约5693万元。2026年公司机队限制将赓续引申,航油使用量忖度将进一步增多,航油价钱波动关于公司航油成本的影响将更大。

怎么轻率航油压力?南边航空方面在近期年报事迹会上暗示,航油价钱短期受地缘冲破影响波动,中始终由供需方法决定、总体趋稳,公司将握续优化航油照料,在确保出产安全的基础上,多措并举轻率油价压力。东航物流指出,公司握续通过斡旋机队、优化航路和备降场、经济载油、合理适度零散油量等措施镌汰单元燃油豪侈量,适度燃油成本,同期通过征收燃油附加费来对冲燃油成本上升压力,但要是将来航油价钱出现较大幅度波动,公司的经贸易绩仍可能受到一定影响。

国货航在年报中也说起中东场面对行业影响的风险,中东短处受阻使行家航空货运濒临节点短处功能受阻、运力急剧收缩、运营成本飙升以及行家供应链危急的四重压力。国货航将优化行家航路、侧目高风险区域、聚焦高时效高价值货源,同期强化节油管控以及商场化订价、健全地缘风险救急机制,辅助集聚韧性。

关于将来发展政策和经营预备,国货航说起,将稳方法行机队更新与引进预备,增强辛勤宽体货机运力,积极拓展“一带沿途”共开国度和新兴商场,推动运营驱散和收益水平辅助。

忖度将来亚搏app,于占福向记者分析,2026年,燃油价钱、中东场面对航空货运的短期盈利组成本质压力,但同期运价回升可变成部分对冲。始终来看,行业破局的关键在于企业需解脱疫情红利依赖,从跨境电商“量的增长”,转向冷链、精密制造、医药等高价值垂直赛说念及供应链数字化升级,从而在新的行业平衡中构建相反化竞争壁垒。

ag最新app下载官方网站 备案号:

备案号: